今回は海外不動産を購入する際の資金調達についてお伝えします。

海外不動産は通常の銀行さん(一部を除く)では融資ができない為、諦める方が非常に多いのですがそれは間違いです。

何通りか方法はあるのですが、今一番オススメできる方法をお伝えします。

日本政策金融公庫

結論から書きますが、今考えられる中で一番金利が抑えられるのが、日本政策金融公庫です。

例として挙げますと限度額7200万円(運転資金4800万円)15年で1%前後となります。

ただ公庫は支店により融資が通るかどうかが全然変わってきます。

そして一度申請してダメだと何年かその記録が残るので個人で申請するのは絶対オススメしません。

ではどうすればよいのか、、

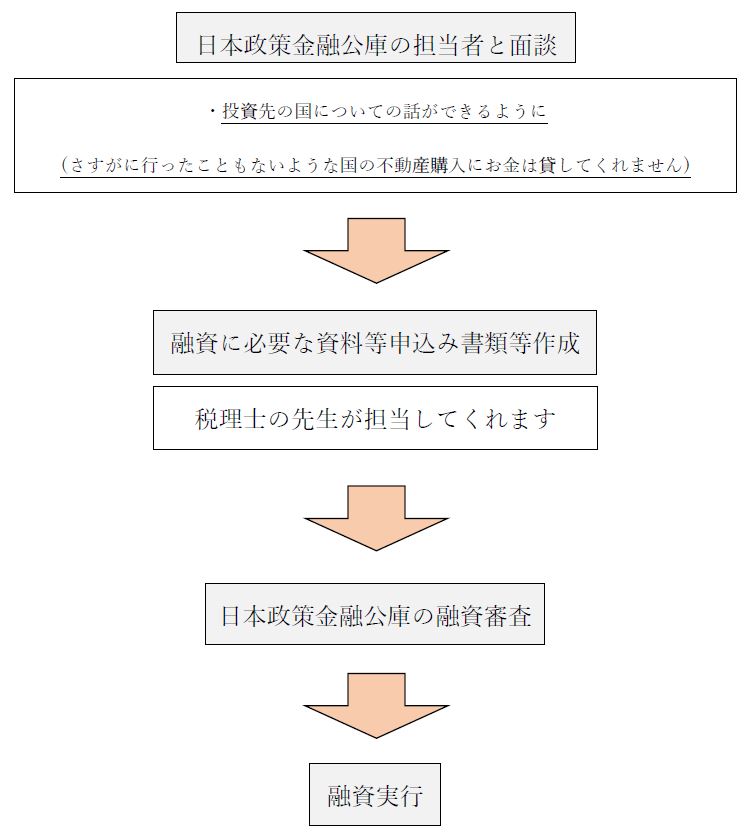

ズバリ既に何回も融資を通している税理士の先生に依頼するのが一番確実です!!

海外不動産セミナーでは公庫についてのご相談も承っておりますし、税理士の先生をご紹介させて頂くことも可能です。

-120x120.jpg)

※詳細はお問合せ下さいませ

日本政策金融公庫のメリット

・圧倒的低金利!!

・減額申請など融通が利きます!!

・内容にもよりますが比較的審査が通りやすい

日本政策金融公庫のデメリット

・審査が長い!!

融資が通らない1つの壁

一見素晴らしい制度に見えますが、公庫融資を行う際の壁があります。

それは1軒でも日本国内で不動産を所有、運用しているかどうか

これが問題になってきます。

この時点で国内不動産を所有していない方は対象外になり、

また所有されている場合でも、その物件の運営が厳しい状況だと融資が難しい可能性もあります。

ただこういった方でも融資が通った例はあるので『一概に絶対ムリです!』とも言えません。

なので実績のある先生としっかり作戦を練って行くことが大事になります。

事業用としての融資を忘れない!!

日本政策金融公庫の場合、不動産投資ではなく名目は海外事業という事を忘れないで下さい。

その他国内で融資をうけるには

海外不動産融資で一番有名なのがスルガ銀行なのではないでしょうか。

積極的に融資を行っているそうなので公庫に比べると条件は緩いですが、なにより金利が4.5~7.5%と高いです。

もう一つがオリックス銀行です。

こちらも担保が所有している不動産なので、国内で既に持っている必要があります。

金利は3%前後となっており、こちらも公庫に比べると金利は高い設定になっております。

最後に現地の銀行で融資を受ける場合は、必要書類やその国によって変わる部分があり、

なにより公庫よりも金利が高い場合が多いのでわざわざ現地で融資を受ける必要もないですね。

やはり公庫一択

上記の理由から海外不動産に関して、日本政策金融公庫が最適なのではないでしょうか。

不定期ではございますが、海外不動産セミナーでは税理士の先生に来て頂き公庫についてお話頂いております。

次回海外不動産セミナ―

3月17日(土)神戸、4月1日(日)大阪!!

セミナー一覧